Hace dos meses, en junio de 2024, la Contraloría General de la República, CGR, publicó el informe titulado “Auditoría Financiera a la Universidad Tecnológica del Chocó ‘Diego Luis Córdoba’, vigencia 2023 CGR-CDSECTCRD No. 014” donde relaciona numerosos hallazgos sobre mal manejo y graves irregularidades financieras, contables, presupuestales y de contratación en el año 2023.

Entre las más prominentes anomalías la CGR afirma que la UTCH en 2023 presentó incorrecciones financieras por $ 9.186 millones, constitución de reservas presupuestales sin justificación en concordancia con las normas presupuestales en cuantía de $ 5.172 millones, constitución sin los soportes correspondientes cuentas por pagar por $ 1.226 millones, constitución de reservas presupuestales sin justificación en concordancia con las normas presupuestales en cuantía de $ 499 millones y constitución sin los soportes correspondientes de cuentas por pagar por $ 518 millones.

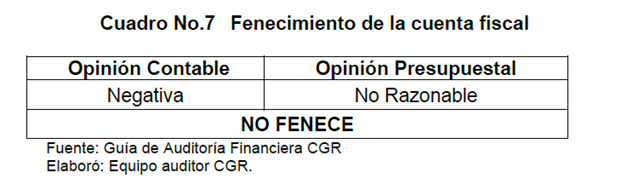

La Contraloría emite opinión “Negativa” sobre la razonabilidad de los estados financieros de la Universidad Tecnológica del Chocó, los cuales no presentan de manera razonable en todos los aspectos importantes, la situación financiera a 31 de diciembre de 2023, correspondiente al ejercicio terminado en dicha fecha, de conformidad con los principios y normas de contabilidad prescritos por la Contaduría General de la Nación (CGN).

La opinión contable es negativa luego de analizar los depósitos de la UTCH en instituciones financieras con saldo a 31 de diciembre de 2023 por $20.734.794.384 que representan el 8,4% del activo, se observó incorrección de cantidad por $1.561.155.888, en razón a las diferencias observadas entre el saldo contable y el saldo según conciliaciones bancarias.

Se evaluó la cuenta por cobrar por Impuestos, Retención de la Fuente y Anticipo de Impuestos- Estampillas por $10.994.117.695 que representa el 4,5% del activo total, se determinó incertidumbre sobre la razonabilidad del saldo, en razón a la falta de evidencias sobre la existencia de las cuentas por cobrar y las debilidades en la gestión para la recuperación de la cartera por parte de la UTCH.

Se evaluó el grupo de Propiedades, Planta y Equipo por $137.367.086.047 que representa el 55,8% del total de los activos. Sobre los saldos de los bienes inmuebles de la UTCH se observaron diferencias entre los registros de terrenos y edificaciones frente a los valores de los avalúos entregados por la entidad, asimismo, sobre las construcciones en curso no se evidenciaron soportes de los registros. En cuanto a los saldos de los bienes muebles, no se observó conciliación de la información contable con la información de inventariosque permitiera establecer con certeza la existencia de los bienes por cada agrupación de inventarios y el respectivo cálculo de su depreciación. Por lo anterior, se determinó una incertidumbre material sobre el saldo de este grupo.

Se evaluó la cuenta de provisiones de litigios y demandas por $1.456.770.429 que representa el 1,3% del pasivo total, la cual presentó incertidumbre sobre la razonabilidad del saldo en razón a las inconsistencias evidenciadas entre los registros contables y la información reportada en el Sistema Único de Gestión e Información Litigiosa del Estado Colombiano e-KOGUI con corte a 31 de diciembre de 2023.

En conclusión, la opinión sobre los estados financieros se sustenta en las incorrecciones de cantidad determinadas por $9.186.178.596 que sobrepasa 3,73 veces la materialidad de planeación establecida en $2.459.680.157 y en la incertidumbre material observada en el grupo de propiedades, planta y equipo.

En relación a la información presupuestal presentada por la UTCH es No Razonable, ya que no refleja la realidad de los hechos económicos ocurridos en la vigencia 2023 de acuerdo con la normatividad aplicable.

Se revisaron 28 reservas presupuestales por valor de $6.762.225.998, que representaron el 80% del total de las reservas constituidas en la vigencia 2023, y se concluye que la UTCH constituyó Reservas Presupuestales sin justificación en concordancia con las normas presupuestales en cuantía de $5.171.731.536.

Con relación a las cuentas por pagar del cierre de 2023, se revisaron 19, por valor de $5.582.184.202, que representaron el 72% del total de las cuentas por pagar constituidas en la vigencia 2023, y se concluye que, se constituyeron sin los soportes correspondientes cuentas por pagar por $1.225.583.352.

Se revisaron ocho reservas presupuestales por valor de $1.478.436.494, que representaron el 58% del total de las reservas constituidas en la vigencia 2022, y se concluye que la UTCH constituyó Reservas Presupuestales sin justificación en concordancia con las normas presupuestales en cuantía de $499.339.588.

Con relación a las cuentas por pagar, se revisaron 41, por valor de $5.287.392.279, que representaron el 52% del total de las cuentas por pagar constituidas en la vigencia 2022, y se concluye que se constituyeron sin los soportes correspondientes cuentas por pagar por $517.640.461.

Contratación

Como parte de la evaluación de la ejecución presupuestal del gasto, se analizaron 69 contratos por $18.338.824.085.

De estos contratos, se verificaron los documentos precontractuales esenciales y requeridos según la modalidad y cuantía del contrato, al igual que la fase de ejecución contractual y pagos, y la fase poscontractual y correspondiente liquidación.

En el ejercicio de la auditoría, se evidenciaron las siguientes situaciones: debilidades en la planeación contractual relacionada con la elaboración de estudios previos, incertidumbre en el cumplimiento de objetos contractuales, falencias en la labor de supervisión de contratos por falta de evidencia del seguimiento técnico, administrativo, financiero y jurídico de los mismos, y las debilidades de la gestión documental en los expedientes que impide el cumplimiento de los objetivos de los archivos.

Plan de Mejoramiento

Se realizó evaluación del cumplimiento y la efectividad del Plan de Mejoramiento reportado en el SIRECI por la UTCH. Dentro del proceso auditor fueron objeto de revisión las 14 actividades que se reportaron con fecha de terminación el 31 de diciembre de 2022, que correspondían a 14 hallazgos de la auditoría financiera de la vigencia 2021.

Como resultado del seguimiento al plan de mejoramiento, se establece que fue INEFECTIVO, ya que se evidenció que algunas situaciones que generaron los hallazgos continuaron presentándose en la vigencia 2023.

Asimismo, se realizó el seguimiento a las observaciones vigentes de la Comisión Legal de Cuentas de la Cámara de Representantes contenidas en la Gaceta 1660 del 28 de noviembre del 2023, concluyendo que se continuaron presentando las situaciones observadas en la vigencia 2023 relacionadas con: falta de conciliaciones entre las dependencias de contabilidad, tesorería y almacén que afectan la razonabilidad de grupo propiedades planta y equipo, incertidumbres en los saldos de la cuentas de provisión de litigios y de pasivos contingentes.

Control Interno Financiero

Aplicada la metodología establecida en la GAF de la CGR para la evaluación del diseño y efectividad de los controles dentro del proceso financiero se obtuvo una calificación de INEFICIENTE.

Fenecimiento sobre la Cuenta Fiscal Rendida

Con fundamento en la opinión contable y presupuestal presentada, la CGR NO FENECE la cuenta fiscal de la UTCH por la vigencia fiscal 2023.